Cet article a été publié originellement dans Bilan, magazine économique Suisse.

Quelqu’un comprend-il pourquoi le S&P500, l’index des 500 plus grandes valeurs US, atteint ces niveaux record alors que le PIB mondial croît beaucoup plus lentement ?

Nous vivons la plus forte hausse du S&P500 depuis 60 ans (voir les Echos).

En discutant avec un trader dont l’optimisme ne faiblit pas (il faut dire qu’il est dur de résister à un marché bullish), j’ai posé la question et la réponse a été : « l’économie croit, donc le S&P aussi ». Bien, mais comparons les croissances dont nous parlons.

Il est juste de supposer que le S&P500 est alimenté par l’économie mondiale, car les entreprises composant l’indice sont principalement globalisées pour les revenus et les coûts.

Le S&P500 est une moyenne des 500 plus grandes entreprises US.

Certaines croissent plus vite que d’autres. Mais, en moyenne, l’index devrait plus ou moins suivre la croissance mondiale.

Par conséquent, il est rationnel et raisonnable de comparer la croissance du S&P500 avec la croissance du PIB mondial[1].

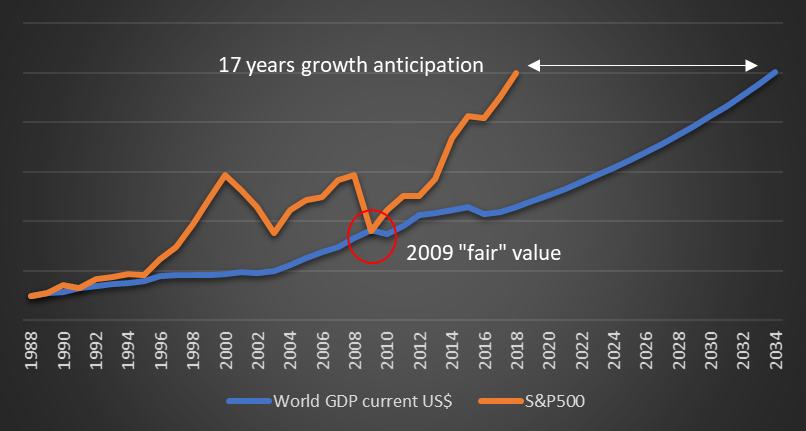

J’ai créé ce graphique en partant du S&P500 à 247 au début de l’année 1988 (source : Yahoo! Finance). La ligne orange présente la valeur réelle du S&P500. La ligne bleue commence au même niveau de 247 et croît au taux réel du PIB mondial (source: Banque mondiale)[2].

Nous pouvons admettre qu’il existe une anticipation de croissance dans la valeur des actions des entreprises. Voyons cela de plus près.

La croissance moyenne du PIB global depuis 1988 est 5%.

En supposant une croissance annuelle moyenne de 5% à partir de maintenant, le PIB mondial atteindrait le niveau actuel du S&P500 en… 2034.

C’est une anticipation de 17 ans!

Bien sûr, nous pouvons expliquer cela par des taux d’intérêt bas, l’injection massive de liquidités dans le système, le levier du crédit et un secteur financier qui se nourrit de lui-même, sans parler de l’effet Trump récent.

Mais les crédits doivent être remboursés à un moment donné et, derrière l’industrie financière, on a des entreprises réelles avec une valeur boursière qui devrait refléter la valeur intrinsèque des entreprises, donc leurs profits et leur croissance, donc le PIB réel.

Nous pouvons anticiper un peu (en raison du crédit et de l’optimisme), mais 17 ans ?

Sur le graphique, le PIB mondial et le S&P500 ont commencé à diverger en 1995.

Quelqu’un pourrait-il me rappeler ce qui s’est passé en 1995 ou dans les quelques années précédentes, car il semble qu’il y ait un déclencheur crucial ici?

C’est en tout cas dans les années 1990 que l’on achève les différents processus de dérégulation dans la plupart des pays.

Lorsque la bulle Internet éclate en 2000, l’anticipation est de 24 ans. En 2007, alors que se déclenche la crise des subprimes, l’anticipation est de 17 ans.

À la fin de 2008, le monde réel et le S&P sont brutalement, mais parfaitement, ré-alignés.

L’assouplissement quantitatif introduit pour soutenir l’économie réelle alimente de fait une nouvelle divergence entre croissance réelle et croissance des marchés financiers.

Jusqu’à quand ?

Ces questions ne sont pas neutres et n’intéressent pas que les traders ou les américains soucieux de gérer leur capital retraite, car à chaque krach financier, l’économie réelle pâtit également, sévèrement.

______________

[1] Même pour les entreprises axées sur le marché US, le PIB mondial reste une bonne référence, car la croissance du PIB US est alignée avec celle du PIB mondial. [2] Feuille de calcul